EVOLUÇÃO DO CRÉDITO AO CONSUMO

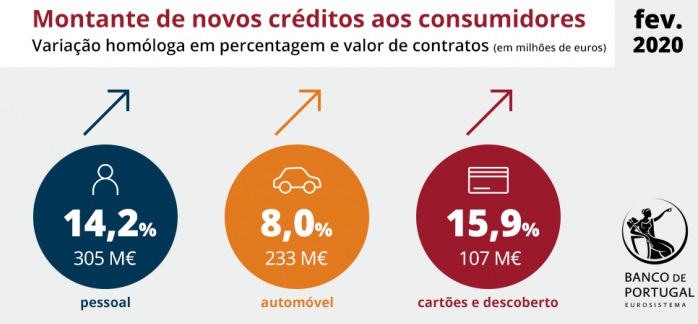

A evolução do crédito ao consumo em fevereiro, ainda longe do início e impacto da pandemia de covid-19 em Portugal, foi na ordem dos dois dígitos. Crédito pessoal e crédito automóvel contribuíram para este comportamento, mas a maior subida foi nos cartões de crédito e facilidades a descoberto.

A evolução do crédito ao consumo em fevereiro, ainda longe do início e impacto da pandemia de covid-19 em Portugal, foi na ordem dos dois dígitos. Crédito pessoal e crédito automóvel contribuíram para este comportamento, mas a maior subida foi nos cartões de crédito e facilidades a descoberto.Deste número, o crédito pessoal deu o maior contributo, novos contratos, subindo 14,2% em termos homólogos.

A grande fatia é para créditos sem finalidade específica, mas também houve um avanço expressivo nos empréstimos para educação, saúde, energias renováveis e locação financeira de equipamentos.

Foi neste campo dos créditos sem finalidade que o Banco de Portugal decidiu, por conta da pandemia de covid-19, aliviar os critérios para a concessão dos créditos pessoais de menor maturidade (até dois anos).

O maior crescimento foi verificado nos cartões de crédito, linhas de crédito, contas correntes básicas e facilidades de descoberto, com avanço de 15,9% em relação a fevereiro de 2019.

No crédito automóvel, o crescimento homólogo foi de 8%.

No crédito à habitação, os números anteriores à pandemia também foram positivos, com o sexto mês consecutivo em que houve mais emprestimos para a aquisição de casa – aliás, dois meses são suficientes para que a banca tenha dado tanto crédito à habitação como em quase todo o ano de 2012. Uma almofada para um sector que está agora a ser alvo de pedidos de suspensão de pagamentos de crédito por conta da moratória legal que foi criada.

Fonte: www.expresso.pt 15.04.2020; Banco de Portugal