A impossibilidade de cumprir a generalidade das obrigações vencidas e o seu significado no conjunto do passivo ou as circunstâncias em que ocorreu, evidenciam a situação de insolvência - Art. 1.º do CIRE.

Verificada a incapacidade generalizada de cumprimento das obrigações ou quando o passivo é superior ao activo, o devedor tem o dever legal de se apresentar à insolvência no prazo de 60 dias ou, caso seja pessoa singular e pretenda beneficiar de medidas de protecção ao consumidor, nos 6 meses seguintes à verificação da situação - Art. 3º e 238.º do CIRE.

Em causa está 40% da força de trabalho em Portugal. Até à passada quinta-feira, pedidos de lay-off afetavam mais de 1,3 milhões de trabalhadores

Mais de 40% dos trabalhadores em Portugal terão sofrido perdas significativas de rendimento ou ficaram mesmo sem emprego, tendo de recorrer ao subsídio da Segurança Social, com base nos dados oficiais do Governo e do Instituto Nacional de Estatística (INE).

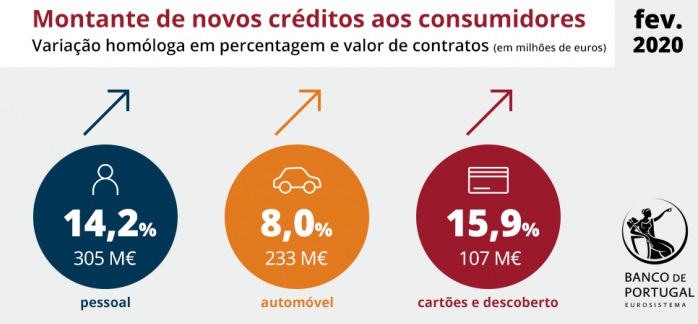

A evolução do crédito ao consumo em fevereiro, ainda longe do início e impacto da pandemia de covid-19 em Portugal, foi na ordem dos dois dígitos. Crédito pessoal e crédito automóvel contribuíram para este comportamento, mas a maior subida foi nos cartões de crédito e facilidades a descoberto.

Os bancos tem regras mais apertadas na comercialização de produtos e serviços bancários, entre as quais está “a obrigação de avaliação da solvabilidade [capacidade de pagamento] dos clientes”, revelou o Banco de Portugal (BdP). Estas regras, no âmbito de diretivas comunitárias, pretendem prevenir “o endividamento insustentável”.

Atualmente, através da Central de Responsabilidades de Crédito, as instituições financeiras já têm acesso ao total de compromissos de crédito assumidos por cada cliente, mas não são responsabilizadas no caso de concessão de crédito excessivo face ao perfil do cliente.

Em caso de falta de pagamento dos empréstimos, as instituições avançam com acções executivas, com penhora de bens, salários, ou contas bancárias, ou contratam empresas de cobrança de dívidas, que muitas vezes usam técnicas agressivas nessa recuperação.

Não menos importante é a garantia de que a atividade de intermediário de crédito também é regulada. “Os profissionais desta atividade [assegurada por empresas privadas e profissionais em nome individual] passam a estar sujeitos a registo público e ao cumprimento de deveres de conduta, podendo ser diretamente sancionados em caso de violação do quadro normativo aplicável”.

A atividade privada de intermediação de crédito presta aconselhamento e canaliza pedidos de empréstimo e reestruturações de financiamento para instituições de crédito. Neste domínio tem-se verificado vários tipos de queixas de clientes lesados, mas a falta de enquadramento legal torna dificil o controlo da atividade.

Em termos regulatórios, o BdP tem ainda novas exigências ao nível da crescente oferta de produtos e serviços através dos canais digitais. Neste domínio, o supervisor reconhece que pode não “ceder à ilusão de que as instituições são virtuosas e assentam em valores e princípios que visam o equilíbrio de interesses em presença (…), mas deve evitar cair na tentação de congelar os modelos de negócio e de distribuição em nome da segurança da relação de conduta, com prejuízo da eficiência e da intermediação financeira”.

E o de acidentes de trabalho cobre o teletrabalho?

Preciso de fazer alguma alteração ao seguro?

Para melhor responder às questões que diariamente são levantadas por clientes, uma conceituada sociedade de advogados resumiu as principais características a que deve ter atenção em cada tipo de seguros.

É de evitar, na medida do possível, as insolvências de empresas precipitadas apenas pelo momento em que vivemos e, em paralelo, permitir, na máxima extensão possível, a sua recuperação, com todas as consequências positivas que daí advêm.

A situação epidémica que hoje vivemos acarretará, inexoravelmente, uma crise económica e financeira de significativas proporções. Por esta razão, alguns países, organizações internacionais, académicos e práticos do direito têm vindo a defender a necessidade de implementar reformas na legislação que regula a insolvência e recuperação económica, quer de pessoas coletivas, quer de pessoas singulares.

Em causa está 40% da força de trabalho em Portugal. Até à passada quinta-feira, pedidos de lay-off afetavam mais de 1,3 milhões de trabalhadores

Em causa está 40% da força de trabalho em Portugal. Até à passada quinta-feira, pedidos de lay-off afetavam mais de 1,3 milhões de trabalhadores

Os bancos tem regras mais apertadas na comercialização de produtos e serviços bancários, entre as quais está “a

Os bancos tem regras mais apertadas na comercialização de produtos e serviços bancários, entre as quais está “a

É de evitar, na medida do possível, as insolvências de empresas precipitadas apenas pelo momento em que vivemos e, em paralelo, permitir, na máxima extensão possível, a sua recuperação, com todas as consequências positivas que daí advêm.

É de evitar, na medida do possível, as insolvências de empresas precipitadas apenas pelo momento em que vivemos e, em paralelo, permitir, na máxima extensão possível, a sua recuperação, com todas as consequências positivas que daí advêm.